Образец заполнения декларации по НДС при экспорте в 2024 году

Раздел 4 декларации по НДС заполняют экспортеры. Если ставка налогообложения по товарам составляет 0%, то нужно заполнить эту часть отчета.

Кто и в каких случаях заполняет раздел 4

Отчетная декларация по НДС с 0 ставкой подается, если налогоплательщик реализует товары на экспорт. Экспортные операции облагаются налогом на добавленную стоимость по ставке 0%.

Но чтобы получить льготы, следует направить в ИФНС пакет документов в течение 180 дней с момента начала экспортных таможенных процедур (п. 9 ст.

165 НК РФ; п. 1 ч.

1 ст. 164 НК РФ).

Перечень таких документов приведен в ст. 165 НК РФ.

Экспортеры заполняют декларацию по налогу на добавленную стоимость по особым правилам. В Приказе ФНС России № ММВ-7-3/558@ от 29.10.2014 определено, в каком разделе декларации по НДС отражается экспорт, — для этого предусмотрены специальные разделы: 4, 5 и 6.

Но сопроводительных документов недостаточно. На льготу влияет и вид товаров, которые налогоплательщик поставляет в другие государства:

- вывоз несырьевой продукции позволяет оформить вычет по налогу на добавленную стоимость в том налоговом периоде, в котором производилась поставка (абз. 3 п. 3 ст. 172 НК). ИФНС предоставит льготу, не дожидаясь полного пакета подтвердительных документов. Этот вычет показывают в разделе 3 (письмо ФНС № СД-4-3/22102@ от 31.10.2017);

- льготу для поставки сырья необходимо подтвердить полным пакетом документов из ст. 165. Полный список таких товаров приведен в ПП РФ № 466 от 18.04.2018.

А вот когда заполняется раздел 5 декларации по НДС: если налогоплательщик в текущем моменте получил права на вычет по документам, которые собрал раньше. Снова подавать обосновывающую документацию в ИФНС не требуется (п. 1 ст. 164 НК РФ).

Блок 6 заполняют, если закончился 180-дневный срок, отведенный на сбор документации, а налогоплательщик подготовил не все бумаги. В такой ситуации на экспортные товары начисляют обычный (не льготный) налог на добавленную стоимость.

Если в следующем налоговом периоде плательщик соберет все сопроводительные документы, то он вправе возместить доначисленный налог и отразить его в блоке 4 декларации.

Эксперты КонсультантПлюс разобрали, как заполнить декларацию по НДС при экспорте. Используйте эти инструкции бесплатно.

к содержанию ↑Какие коды указывать в разделе 4

Действующий бланк и правила формирования отчетности по налогу на добавленную стоимость утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014. В этом же нормативе приводится и порядок заполнения блока 4 (в уточненной декларации по НДС 4-ю часть формируют по тем же правилам) — в главе IX Приказа № ММВ-7-3/558@.

Начиная с отчетности за 1-й квартал 2024 года, отчитываемся по-новому — на бланке из Приказа ФНС № ЕД-7-3/1149@ от 24.12.2021.

Кодировка для операций, облагаемых по нулевой ставке, указана в части 3 приложения № 1. Вот основные коды:

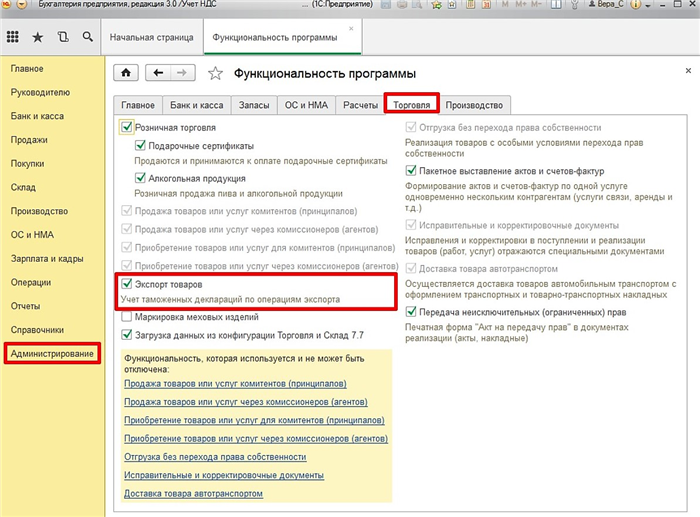

А если вам надо проставить код операции для 4-го блока декларации по налогу на добавленную стоимость в 1С, то в администрировании найдите блок «Функциональность программы», затем — «Торговля». В этой части необходимо отметить экспорт товаров.

Саму кодировку операции следует проставить в карточке номенклатуры, в поле ТН ВЭД.

к содержанию ↑Как заполнить раздел 4

Порядок подготовки отчетности по НДС закреплен в Приказе № ММВ-7-3/558@. Приведем пошаговую инструкцию по заполнению раздела 4 по НДС для экспортеров, которые своевременно подтвердили права на льготную ставку в 0%:

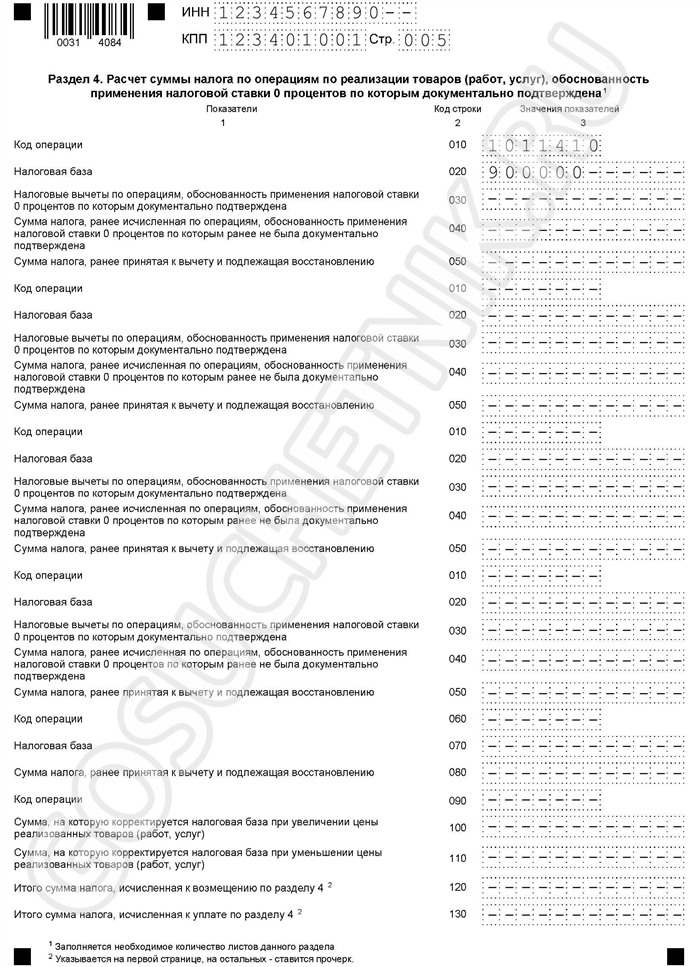

Шаг 1. В строке 010 указываем код экспортной операции из приложения № 1 к Приказу № ММВ-7-3/558@. Полная расшифровка строки 010 декларации по НДС — код операции.

Шаг 2. В поле 020 прописываем налоговую базу за истекший период — по операциям с нулевым налогообложением с документально подтвержденной льготой.

Шаг 3. По правилам, порядок заполнения строки 030 раздела 4 налоговой декларации по НДС таков: здесь фиксируем налоговые вычеты по сырьевому экспорту, где плательщик подтвердил ставку в 0%.

В п. 41.3 порядка заполнения отчета указано, какие вычеты включать в 4 раздел НДС, — те, по которым документально подтверждена нулевая ставка. Такие вычеты включают:

- сумму налога, предъявленную налогоплательщику при приобретении товаров, работ, услуг, имущественных прав на территории РФ;

- сумму налога, уплаченную налогоплательщиком при ввозе товаров на территорию РФ и территории под юрисдикцией РФ;

- сумму налога, уплаченную покупателем — налоговым агентом при покупке товаров, работ, услуг.

Шаг 4. В поле 040 отражаем сумму налога на добавленную стоимость, который ранее начислили по полной ставке из-за неполного пакета документов.

Шаг 8. В строке 120 вносим сумму налога на добавленную стоимость к возмещению.

Шаг 9. В поле 130 подводим итог по НДС, начисленному к уплате.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Декларация по НДС 2021: порядок заполнения и сдачи

О том, что с 2019 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету. Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

НДС при экспорте в страны ЕАЭС

Международная торговля — устойчивый тренд последнего времени. Сегодня свою продукцию в соседние и не только страны продают и большие корпорации, и малые компании, и даже частные предприниматели.

Поэтому одно из актуальных требований к современному бухгалтеру — знание экспортных операций. О том, какие документы нужно оформлять при реализации в страны ЕАЭС и какие платить налоги, расскажем в сегодняшней статье.

Экспорт по-русски

Подавляющее большинство российских организаций ведет торговую деятельность с нашими ближайшими соседями. Преимущественно это Белоруссия, Казахстан, Армения и Киргизия.

Перечисленные страны вместе с Россией образуют Евразийский экономический союз (ЕАЭС). Кроме того Таджикистан является кандидатом на вступление в в ЕАЭС, а Молдавия имеет статус наблюдателя в союзе.

Государства — члены этого союза договорились об установлении единых правил налогообложения экспортных операций. Отметим, что речь идет об НДС — остальные налоги при экспорте компании уплачивают точно так же, как и при реализации в России.

Реализация в страны ЕАЭС и экспорт в прочие государства имеют мало отличий. И в том, и в другом случае применяется ставка НДС 0%, для подтверждения которой налогоплательщик представляет в ИФНС определенный пакет документов.

к содержанию ↑Что и кто облагается «экспортным» НДС

Сразу отметим, что на налогоплательщиков, применяющих УСН, требование о подтверждении ставки НДС при экспорте не распространяется. Согласно пункту 2 статьи 346.11 НК РФ, «упрощенщики» признаются плательщиками НДС лишь в отношении товара, который они ввозят на территорию России.

Что же касается экспорта, то для компаний и предпринимателей на УСН этот тип операций в части налогообложения не имеет никаких отличий от работы с отечественными покупателями.

А вот организациям, применяющим классическую систему налогообложения (ОСНО), необходимо помнить об особенностях экспортных операций в страны ЕАЭС. И прежде всего о том, что подтверждать ставку НДС 0% нужно по любым товарам, даже по тем, которые в соответствии со статьей 149 НК РФ этим налогом не облагаются.

Все дело в том, что в части экспортных операций налогообложение регламентируется нормам международных договоров. И согласно статье 7 НК РФ, такие соглашения имеют приоритет над нормами Налогового кодекса России.

ЕАЭС действует на основе Договора о Евразийском экономическом союзе от 29.05.14. Нормы, регулирующие порядок налогообложения при экспорте, указаны в пункте 1 статьи 72 этого договора, а также в пункте 3 приложения № 18 к нему «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг».

Так вот, согласно указанным нормам, для товаров, перечисленных в статье 149 НК РФ, освобождение от обложения НДС по ставке 0% не предусмотрено.

Что касается вычетов, то больше не нужно отдельно учитывать «входной» НДС по товарам, которые будут реализованы на экспорт, и восстанавливать его при отгрузке. Теперь порядок вычета НДС (коме сырьевых товаров) соответствует обычному.

То есть при наличии счета-фактуры «входной» налог по таким товарам принимается к вычету в том периоде, когда они приняты к учету. Такое правило действует с 1 июля 2016 года, когда вступили в силу соответствующие поправки в российский Налоговый кодекс.

к содержанию ↑Документы для подтверждения нулевой ставки

Перечень документов, которые должен собрать российский экспортер для подтверждения нулевой ставки НДС, приведен в пункте 4 упомянутого Протокола.

В первую очередь, это договор либо контракт. Причем совершенно необязательно, чтобы в качестве покупателя по этому договору фигурировала организация, зарегистрированная в одной из стран ЕАЭС — достаточно, чтобы на территории союза находился грузополучатель.

Контур.Фокус — быстрая проверка контрагента!

Следующий пункт — транспортные, товаросопроводительные и иные документы, которые подтверждают факт перемещения товаров из России в страну назначения. Если законодательством участника ЕАЭС не предусмотрено оформление документов, подтверждающих отдельные виды перемещения (включая перемещение без использования транспортного средства), то такие документы для подтверждения нулевой ставки не предоставляются.

Последнее правило подразумевает, что в отдельных случаях (если это соответствует правилам государства ЕАЭС) при перемещении товара с территории одной страны на территорию другой таможенный досмотр может не производиться. Тем не менее на практике трудности с документами, подтверждающими факт пересечения границы, случаются нередко.

Например, представители ИФНС требуют приложить к комплекту документов для подтверждения нулевой ставки талон о прохождении пограничного контроля, который выдается в автомобильных пунктах пропуска через границу.

Такой талон не является транспортным либо товаросопроводительным документом, так могут ли налоговики его требовать? Да, вполне, ведь в пункте 4 Протокола сказано и о прочих документах, оформление которых предусмотрено в стране — участнице ЕАЭС и подтверждает факт перемещения товара через границу.

Подобного рода сложности возникают и при отправке документов почтой либо курьерской службой (DHL, Fedex). Согласно постановлению Президиума ВАС РФ от 06.07.04 № 1200/04, иными документами для целей применения нулевой ставки НДС считаются документы, которые равнозначны транспортным и товаросопроводительным по своему содержанию.

Они включают информацию о том, каким способом и по какому маршруту осуществлялась доставка груза с учетом его особенностей. Такими документами, например, могут выступать почтовые или багажные квитанции.

Получается, что отправляя товары в страну ЕАЭС через курьерскую службу, российский налогоплательщик для подтверждения нулевой ставки НДС должен представить в ИФНС документы, составленные перевозчиком, из которых было бы понятно, каким способом и по какому маршруту товары попали с территории России на территорию страны назначения. Если же доставка осуществляется почтой, следует также приложить квитанцию, в которой указаны реквизиты получателя отправления.

Третий документ, который необходимо включить в пакет подтверждающих нулевую ставку, — заявление о ввозе товаров и уплате косвенных налогов. На нем должна содержаться отметка налогового органа того государства, куда осуществлялась реализация, о том, что налоговые обязательства по этому товару исполнены.

Документ составляется по форме, содержащиеся в Протоколе ЕАЭС об обмене информацией от 11.12.09.

Последний документ, предусмотренный Протоколом о взимании косвенных налогов, — выписка из банка. Однако она представляется лишь в том случае, если иное не предусмотрено законодательством страны — участницы ЕАЭС.

А поскольку в пункте 1 статьи 165 НК РФ банковская выписка не фигурирует, то российские налогоплательщики могут ее не предоставлять.

к содержанию ↑Порядок подтверждения

Для того чтобы собрать весь пакет документов, у экспортера есть 180 календарных дней с даты отгрузки. Это правило установлено в пункте 5 Протокола о взимании косвенных налогов.

Если в установленный срок документы не будут поданы в ИФНС, придется платить обычный НДС по ставке 18 или 10%. Его следует начислить в том периоде, в котором состоялась экспортная операция.

Начиная со 181-го дня после отгрузки, при неподтверждении нулевой ставки и неуплате налога будут начисляться пени.

Бывает, что документы все же удается собрать, хоть и с опозданием. В этом случае уплаченный НДС может быть зачтен или возвращен по правилам статьи 78 НК РФ.